目次

個人年金は必須

ドイツでも日本でも、国の年金だけでは将来はやっていけない時代になっています。ドイツの年金レベルは2025年までは48%となっていますが、これは45年間年金を納めた人がその間の給与平均額の約48%の年金受給ができるという意味です。単純計算で35年の年金加入の場合は約37%となります。

これでは将来の年金は心もとないので個人年金への加入は必須です。政府も個人年金への加入を推奨しているので、補助金・税金控除などの特典を用意しています。

フリーランスと年金

従業員の場合は毎月労使合わせて給与額の約20%の年金を積立てています。つまり給与1000€あたり200€、2000€では400€、3000€では600€もの年金積立をしているのです。

フリーランスで年金加入義務のない場合は自分で個人年金に加入しなければ年金はもらえないことになってしまいます。

今は余裕がないのでと言っていると、車が必要だから、子供ができたのでと貯蓄ができない理由はいつになってもありますので、収入の多い少ないに関わらず10%くらいは将来のために積み立てることをお勧めします。

また、無期限滞在ビザを取得するためには最低5年間の年金保険への加入が必要です。(ドイツの大学を卒業した場合は2年、ブルーカード保持者は2−3年)

主婦(主夫)の場合

専業主婦(主夫)やパートの場合は、自分名義の年金はないか非常に少ないことになります。その場合、個人年金に加入するなら専業主婦(主夫)の方の名義にすべきです。

というのは、法定年金の遺族年金は約55%です。そして個人年金の場合は年金受給年数に制限があります。そこで年金が全て働き手の名義の場合は、その方が先になくなれば遺族年金はごくわずかでとてもやっていけない状況になってしまうのです。

また妻のほうが夫よりも若い場合は、女性の平均寿命のほうが長いこともあり、確率的には遺族年金で過ごす期間が長くなる可能性が高くなるのです。

年金保険の種類

ドイツの年金保険は3層モデルといわれ、以下の3つのカテゴリーがあります。

■ 1層目 – 所得税控除対象

・法定年金 – gesetliche Rentenversicherung

・リュルップ年金 − Basisrente (Rüruprente)

特徴:所得税控除可、受給は毎月年金のみ

■ 2層目 − 国から補助あり

・リースター年金 − Riesterrente:国からの補助金あり、子のある母に有利

・企業年金 − Direktversicheerung:所得税・社会保障費の控除あり

■ 3層目 − フレキシブル

▷ プライベート年金 − Privat Rentenversicherung

・一括受給時にはキャピタルゲイン税が半額に

・毎月受給では課税対象率は例えば17%(67歳受給開始の場合)、通常の年金保険の受給額は2040年以降は100%課税されます。

・途中で一部引き出し可

━━━━━━━━━━━━━━━

個人年金に加入する場合はまずは所得税控除や補助金などのメリットがあるものを選択すべきです。

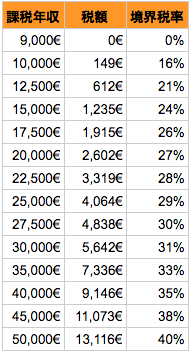

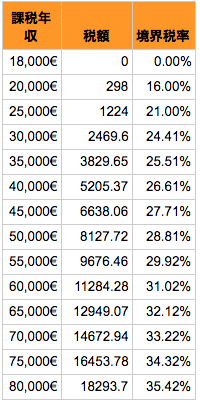

リュルップ年金(Basisrente)で実際に控除ができる率は、年間積立金額にもよりますが、最大でおよそ以下の表の境界税率の数字になります。16-40%もの控除ができるので、現在の銀行預金利率が0.01%の時代にはリスクなくこれだけの控除ができる年金保険のメリットは非常に大きいのです。

それぞれの年金保険の特徴は以下ご参照ください。

https://dj-finanz.de/renten_drei_schichten_model/

日本の国民年金はどうしたらいい?

ドイツ居住者の場合、日本の国民年金に積み立てるメリットはほとんどありません。ドイツの個人年金に加入したほうが有利です。

詳しくは以下の記事「国民年金払うべき?」をご参照くだい。

https://dj-finanz.de/kokuminnenkin_haraubeki/

年金保険の選択

どのタイプの年金保険をどのくらいするのが最適かは、それぞれの方の

年齢(残りの積立可能期間)

家族構成

収入

現在までに積み立てた日本とドイツの年金(年金受給見込み)

貯蓄高

その他のリスク回避のための保険類

ライフプラン(将来どこに住むのかなど)

などによっても変わってきます。

その他の年金関係の記事はちらから

https://dj-finanz.de/?s=%E5%B9%B4%E9%87%91

お問い合わせ

お問い合わせは以下よりメッセージ、

⇒メールで問い合わせ または email@dj-finanz.de

![]()