ご存知のようにドイツも少子高齢化が今後も進んでいきます。

ご存知のようにドイツも少子高齢化が今後も進んでいきます。

1965年には約18人でひとりの年金生活者の面倒をみていましたが、現在は10人で一人、このままいけば2027年には一人が一人を支えなければならなくなるとも言われています。

それに伴い、2000年代にはいくつもの大きな年金改革が行われました。政府は2004年に、2030年にむけて年金保険料を順次切り上げ労使合わせて22%とし(現在は19.6%)、年金受給額はそれまで手取りの70%から67%に下げるという方針を提示しました。

ただし、この場合手取りの67%の年金を貰えるのは例えば20才から65才まで45年間年金保険料を納め続けた人(Eckrentner)です。

単純計算すれば、30才から働き始めた人は手取りの約50%しかもらえないことになります。しかも、2005年の年金改革によって将来もらう年金にも所得税がかかることになりました。また、この年金の中から健康保険料と介護保険料を支払わなければなりません。

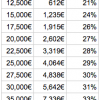

これを現在の税率や保険料率で試算すると、例えば手取りが3000€の夫婦の場合、もらえる法定年金は毎月1500€。そこから所得税と社会保障費を差し引くと手取りは約1300€になってしまいます。手取りが2000€だった人は年金が1000€、実際の手取りは887€となります。

これでは老後はやっていけないので、政府は様々な補助金や所得税控除の特典をつけてプライベート年金(個人年金)を奨励しています。

現在払っている法定年金保険料を段階的に2025年に向けて所得税の控除対象とすることにしました。

また、リースター年金・リュルップ年金・企業年金などで補助金や所得税控除の特典を用意していますので、最大限利用することをお勧め致します。

■ ドイツの年金保険の種類については以下ご参照ください。

どの制度を利用すればどのくらいの年金になるのかなど無料で査定致しております。お気軽にお問い合わせください。

■ ↓ この記事が役にたったという場合は応援クリックお願いします。

![]()

■メルマガにご登録ください!